Termenul-limită pentru transmiterea facturilor în sistemul naţional RO e-Factura este de 5 zile calendaristice de la data emiterii facturii, dar nu mai târziu de 5 zile calendaristice de la data-limită prevăzută pentru emiterea facturii (până în cea de-a 15-a zi a lunii următoare celei în care ia naştere faptul generator al taxei, respectiv data de 15 a lunii următoare livrării/prestării/ încasării unui avans);

– nu este necesară înscrierea în Registrul RO e-Factura;

Sancţiuni în cazul emitenţilor: nefacturarea electronică – amendă egală cu 15% din valoarea totală a facturii; depăşirea termenului limită pentru facturarea electronică:

• contribuabili mari – amendă de la 5.000 lei la 10.000 lei,

• contribuabili mijlocii – amendă de la 2.500 lei la 5.000 lei,

• celelalte persoane juridice, precum şi persoanele fizice – amendă de la 1.000 lei la 2.500 lei

Sancţiuni în cazul destinatarilor: primirea şi înregistrarea facturii altfel decât electronic – amendă egală cu 15% din valoarea totală a facturii.

➢ Facturarea electronică are loc între persoane impozabile stabilite în România conform conform art. 266 alin. (2) din Codul Fiscal.

➢ Facturarea electronică necesită necesită deţinerea unei semnături electronice şi a unui cont în aplicaţia Spaţiu Privat Virtual.

➢ Facturarea electronică nu este obligatorie în cazul facturilor simplificate emise conform art. 319 alin. (12) din Codul fiscal; art. 10 alin. (1) OUG nr. 120/2021, art. LIX alin. (4) Legea nr. 296/2023

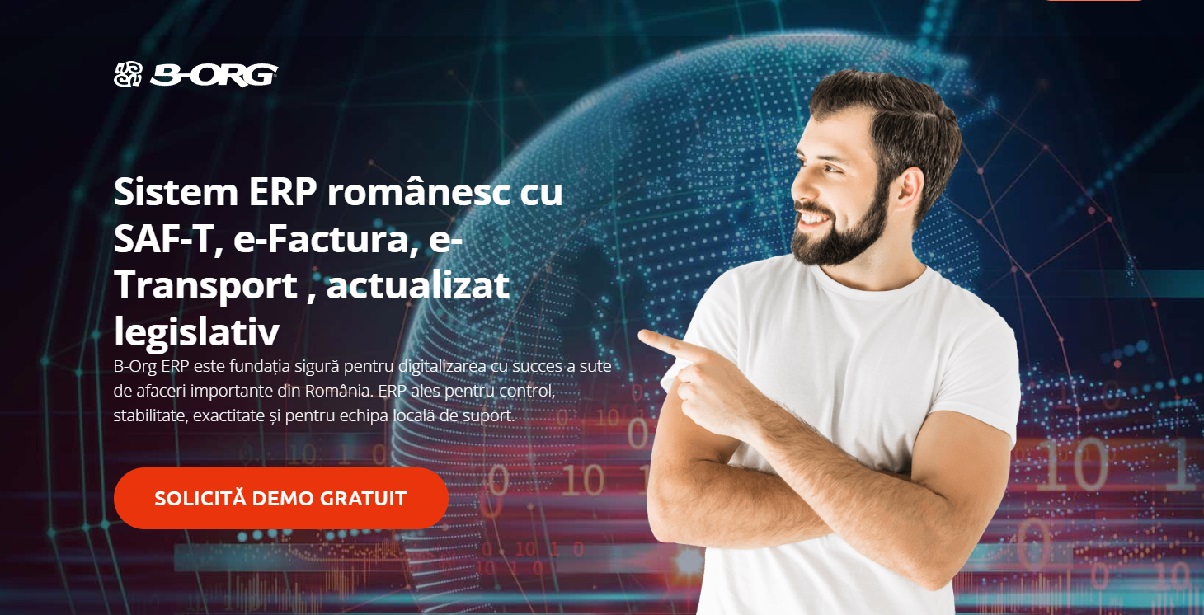

Conectorul RO e-Factura dezvoltat de Transart este folosit de peste 2 ani de zile de peste 850 clienți de B-Org ERP și Neomanager și include funcționalitățile necesare pentru generarea facturilor în formatul XML specific sistemului ANAF RO e-Factura.

Caracteristici ale soluției Transart:

Legea nr. 296 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung, cea care reglementează printre multe altele și extinderea obligativității utilizării Ro e-Factura, a fost publicată în MONITORUL OFICIAL nr. 977 din 27 octombrie 2023.

Principalele aspecte introduse prin noua lege:

Aspecte importante ale obligativității RO e-Factura: