SAF-T (Standard Audit File for Tax- Fișierul Standard de Control Fiscal) este un standard internațional pentru schimbul/transferul electronic de date contabile dinspre companii către autoritățile fiscale naționale (ANAF) sau către auditori externi.

Organizația pentru Cooperare și Dezvoltare Economică (OECD) a creat prima versiune a acestui standard în anul 2005. SAF-T a apărut ca urmare a dorinței de a implementa un standard uniform de raportare fiscală pentru companiile multinaționale pentru ca acestea să fie monitorizate cu mai multă ușurință de către autorități.

Începând din 1 ianuarie 2022, în România se va implementa cea mai recentă versiune a acestui standard și anume OECD SAF-T 2.0. Astfel, firmele din țara noastră vor trebui să depună Declarația 406/SAF-T care este de fapt un fișier în format electronic, de tip XML.

În acest moment SAF-T este utilizat în țări precum Polonia, Portugalia, Lituania, Norvegia, Franța, Germania, Luxemburg, Olanda, Austria, Finlanda și Slovenia. Alte sisteme de raportare electronică a datelor contabile care seamănă cu SAF-T sunt implementate în Ungaria, Italia, Spania, respectiv Grecia, care are și ea planuri să introducă SAF-T în curând.

Ultimul raport al Comisiei Europene, publicat la sfârșitul anului 2021, arătă că pentru anul 2019, România este pe primul loc din UE la evaziunea cu TVA, deficitul de încasare a TVA la nivel național ridicându-se la aproape 35% din veniturile TVA. Acest procent înseamnă pierderi de aproximativ 7,4 miliarde de euro din contribuțiile TVA necolectate.

Așadar, principalul motiv pentru care se implementează SAF-T în România este reducerea deficitului de colectare a TVA, altfel spus, creșterea veniturilor bugetului de stat. Totodată, acesta este unul dintre motivele pentru care se implementează și sistemul RO e-Factura la noi în țară.

Al doilea motiv important pentru această schimbare în politica fiscală a țării noastre se referă la digitalizarea inspecțiilor fiscale. Astfel, prin intermediul SAF-T, ANAF va putea realiza controale și audituri în timp aproape real, fără să mai fie nevoie ca cineva de la ANAF să se mai deplaseze până la sediul companiilor. Dacă totuși va fi nevoie de o inspecție fiscală la sediul companiei, aceasta va fi de scurtă durată, dar mai țintită pe lucrurile neclare/neconforme care reies din datele transmise de firmă. După cum veți vedea în cele ce urmează, Declarația 406 conține extrem de multe informații, cam aproape tot ce se întâmplă în ERP-ul unei companii, astfel că cei de la ANAF vor putea face foarte ușor și verificări încrucișate pentru a vedea dacă raportările fiscal-contabile ale companiei tale, corespund cu cele ale partenerilor tăi de business cu care ai făcut tranzacții.

Cel puțin în teorie, rambursarea TVA se va realiza mai repede fiindcă se vor identifica rapid neconformitățile din declarațiile contribuabilului ceea ce înseamnă că se va reduce timpul care trece până la realizarea corecțiilor ceea ce duce implicit reducerea intervalului de rambursare TVA și la evitarea dereglării fluxurilor de numerar.

O dată cu implementare D406, este posibil ca în timp să se renunțe la unele declarații precum D394, deoarece D406 deja conține toate datele din D394.

Ordinul ANAF 1783/2021 ”privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare, procedura și condițiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/plătitori sunt obligate să transmită fișierul standard de control fiscal” detaliază informațiile necesare de care are nevoie fiecare categorie de contribuabili.

Astfel, conform Ghidului contribuabilului, data la care depunerea declarației 406 devine obligatorie diferă în funcție de categoria de contribuabili din care aceștia fac parte:

Contribuabilii trebuie să depună Declarația Informativă D406 lunar sau trimestrial, urmând perioada fiscală aplicabilă pentru Taxa pe Valoarea Adăugată (TVA). Contribuabilii care nu sunt înregistrați în scopuri de TVA, respectiv cei care au ca perioadă fiscală aplicabilă pentru TVA semestrul sau anul vor depune fișierul SAF-T trimestrial.

Datorită complexității declarații D406, autoritățile fiscale din România oferă contribuabililor o perioadă de grație. Acest lucru înseamnă că nerespectarea obligațiilor derivate din SAF-T adică lipsa depunerii sau depunerea incompletă nu va fi penalizată pentru moment cu amenzi. Cu toate acestea, toate Declarațiile D406 aferente lunilor ianuarie- iunie 2022 vor trebui sa fie raportate până cel târziu la sfârșitul lunii iulie 2022.

Contribuabilii vor beneficia de o perioadă de grație, astfel:

În cazul în care trece perioada de grație și contribuabilii obligați să depună SAF-T, nu au depus deloc D406 sau au transmis date incomplete, atunci se va trece la aplicarea de amenzi conform prevederilor art. 337 – Contravenții în cazul declarațiilor recapitulative (care va fi aplicat și Fișierului SAF-T) din Legea 207/2015 privind Codul de procedură fiscală.:

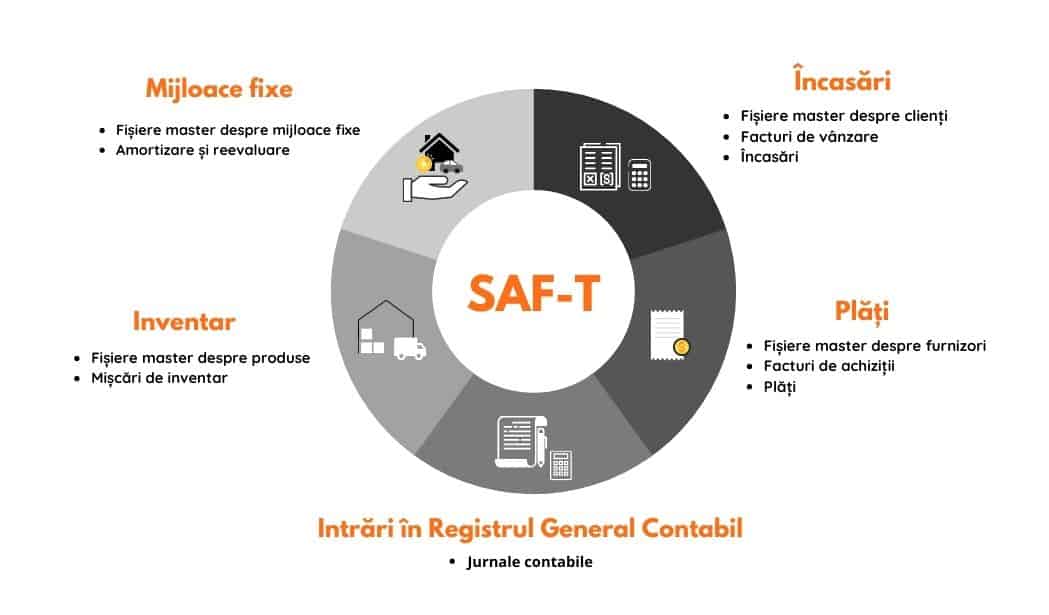

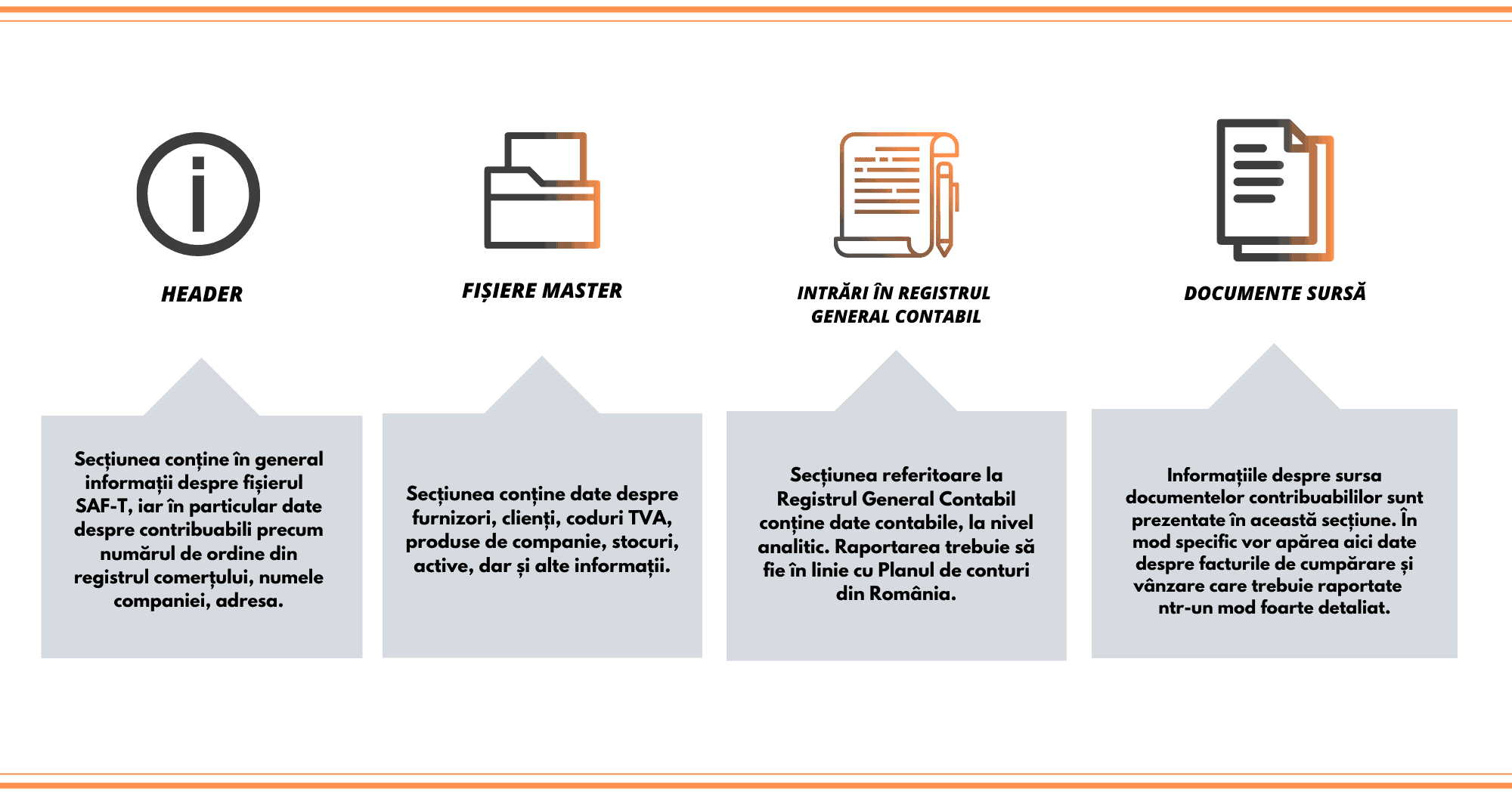

După cum am spus mai sus, ANAF dorește să implementeze în România standardul OECD SAF-T 2.0 care cuprinde 5 module: registrul jurnal, creanțele (AR), datoriile (AP), mijloacele fixe și inventarul. Practic, dacă ar fi să detaliem elementele care vor trebui raportate ne putem gândi la date despre furnizori, clienți, facturi de achiziție / de vânzare, plăți, mișcări de bunuri, active, produse, solduri conturi contabile etc. Altfel spus, se va raporta aproape toate datele înregistrate în ERP către ANAF.

Lista completă de date care vor fi transmite prin SAF-T este următoarea:

Documente sursă – informații despre documentele sursă precum:

Registrul jurnal, creanțele, respectiv datoriile se vor depune în mod regulat (în linie cu perioada de depunere a declarațiilor de TVA ori trimestrial, în cazul companiilor care nu au cod de TVA). În ceea ce privește datele referitoare la mijloacele fixe acestea se vor transmite o dată pe an până la depunerea situațiilor financiare, iar informațiile legate de inventar vor fi transmise doar la solicitarea autorităților fiscale.

Declarația 406/SAF-T să devină obligatorie pentru contribuabilii mari din 2022, iar pentru cei mijlocii din anul 2023. În 2023 devine obligatorie și RO e-Factura (din 1 iulie 2022 devine deja obligatorie pentru furnizorii de produse cu nivel de risc ridicat), iar implementarea atât a SAF-T, cât și a RO e-Factura în același timp complică lucrurile în activitatea de zi cu zi a unui business.

Dacă sunteți mari contribuabili, dar și furnizor de produse cu risc ridicat pentru instituțiile statului, atunci veți avea nevoie ca de la 1 iulie 2022 să folosiți atât RO e-Factura, cât și Declarația 406/SAF-T.

Dacă sunteți contribuabili mari, respectiv mijlocii vă recomandăm călduros să depuneți și declarația SAF-T cât de curând se poate, pentru a vă obișnui cu platforma.

Dacă sunteți sau doriți să deveniți client Transart, vă rugăm să ne contactați pentru a vă oferi detalii despre soluțiile noastre pentru RO e-Factura, respectiv SAF-T.