Ce este RO e-Factura și de ce a fost implementată?

RO e-Factura – sistem obligatoriu de facturare electronică” este un proiect început de gouvernul României în martie 2020 prin care se dorește eficientizarea colectării taxelor și a impozitelor. Punând accent pe îmbunătățirea și consolidarea gradului de colectare a TVA, respectiv pe prevenirea și combaterea evaziunii fiscale, sistemul va permite monitorizarea și analiza costurilor pentru achizițiile publice, în timp real.

Modelul italian a stat la baza analizei pe care a realizat-o România înainte de a implementa și la noi e-Factura. În Italia, factura electronică este utilizată atât pentru relația Business-to-Government (B2G – achiziții publice pe care le face statul de la companii private), cât și pe relația Business to Business (B2B – tranzacții între companii private).

Cum funcționează sistemul și când a devenit operațional?

Din 11 noiembrie 2021 a devenit operațional programul pilot care funcționează doar pe relația B2G, iar pe baza know-how-ului construit în urma acestei experiențe se va realiza și sistemul generalizat de facturare electronică pe relația dintre companiile românești (B2B).

Pentru relațiile comerciale de tip B2G, companiile pot alege să utilizeze sistemul național privind factura electronică RO e-Factura. După aceea operatorii economici au obligația de a emite doar facturi electronice și de a utiliza sistemul RO e-Factura pentru transmiterea facturilor către autoritățile publice contractante.

Care sunt obligațiile pentru companiile B2B?

Începând cu aprilie (opțional) iar din iulie cu titlu obligatoriu și companiile care furnizează altor companii (B2B) bunuri încadrate în categoria celor cu risc ridicat de evaziune fiscală vor fi obligate să emită facturile în sistemul RO e-Factura, indiferent dacă beneficiarii sunt sau nu înrolați.

Ce produse sunt considerate cu risc ridicat de evaziune?

- Produse alimentare:

- Legume, fructe, rădăcini și tuberculi alimentari (COD NC de la 0701-0714)

- Alte plante comestibile (COD NC de la 0801-0814)

- Fructe comestibile și fructe cu coajă lemnoasă

- Băuturi alcoolice:

- Toate tipurile de băuturi spirtoase (COD NC de la 2203-2208)

- Băuturi fermentate și distilate

- Construcții și materiale:

- Construcții noi (așa cum sunt definite la art 292, alin (2), lit f din Codul fiscal)

- Produse minerale: apă minerală naturală, nisip și pietriș

- Lista completă NC poate fi consultată în OPANAF 12/2022

- Articole de îmbrăcăminte și încălțăminte:

- Îmbrăcăminte pentru toate categoriile de vârstă

- Încălțăminte de orice tip

- Accesorii pentru îmbrăcăminte și încălțăminte

Cine sunt primii contribuabili afectați?

Implementarea se face în etape, vizând inițial:

- Comercianții – prima categorie afectată de măsură

- Industria HoReCa – hoteluri, restaurante, cafenele și servicii de catering

- Dezvoltatorii imobiliari – pentru construcțiile noi

Autoritățile intenționează să generalizeze această obligativitate, prin urmare toate categoriile de contribuabili ar trebui să se pregătească pentru implementarea acestui sistem.

Când trebuie să transmit facturile în sistemul RO e-Factura?

Situații concrete obligatorii:

- Relația B2G (Business-to-Government):

- Perioada: începând cu 1 iulie 2022

- Aplicabilitate: operatorii economici (societăți comerciale, PFA, etc) care emit facturi de vânzare a unor bunuri sau de prestare a unor servicii către o autoritate publică

- Obligativitate: toate facturile emise către instituții publice

- Relația B2B (Business-to-Business) – Produse cu Risc:

- Perioada: începând cu 1 iulie 2022

- Aplicabilitate: operatorii economici care emit facturi de vânzare a unor produse cu risc fiscal ridicat prevăzute în OPANAF 12/2022 către alți operatori economici

- Obligativitate: doar pentru produsele din lista cu risc ridicat

- Servicii Turistice cu Vouchere de Vacanță:

- Perioada: începând cu 1 aprilie 2022

- Aplicabilitate: entitățile care acceptă decontarea serviciilor turistice prin vouchere de vacanță primite de la persoane fizice (integral sau parțial)

- Obligativitate: emisiunea și încărcarea facturilor pentru aceste servicii

Reguli importante de aplicare:

Pentru ambele sisteme (B2B și B2G) se declară:

- Facturile de avans

- Facturile de storno avans

- Facturile de reduceri acordate ulterior

- Facturile storno referitoare la factura emisă inițial

Atenție: Corectarea facturilor transmise se va putea face doar prin stornare.

Excepții și clarificări:

- Dacă o factură emisă către un operator economic include atât produse cu risc fiscal ridicat, cât și alte produse care nu intră în această categorie, atunci factura respectivă trebuie raportată INTEGRAL în sistemul e-Factura

- Vânzările de produse cu risc fiscal ridicat efectuate către clienți persoane fizice NU trebuie raportate în sistemul e-Factura, indiferent dacă vânzătorul emite factură sau bon fiscal

Pentru alte tranzacții care nu se regăsesc la punctele 1-3 de mai sus, operatorii economici NU au obligația raportării facturilor în sistemul RO e-Factura

Care sunt condițiile de înregistrare și utilizare?

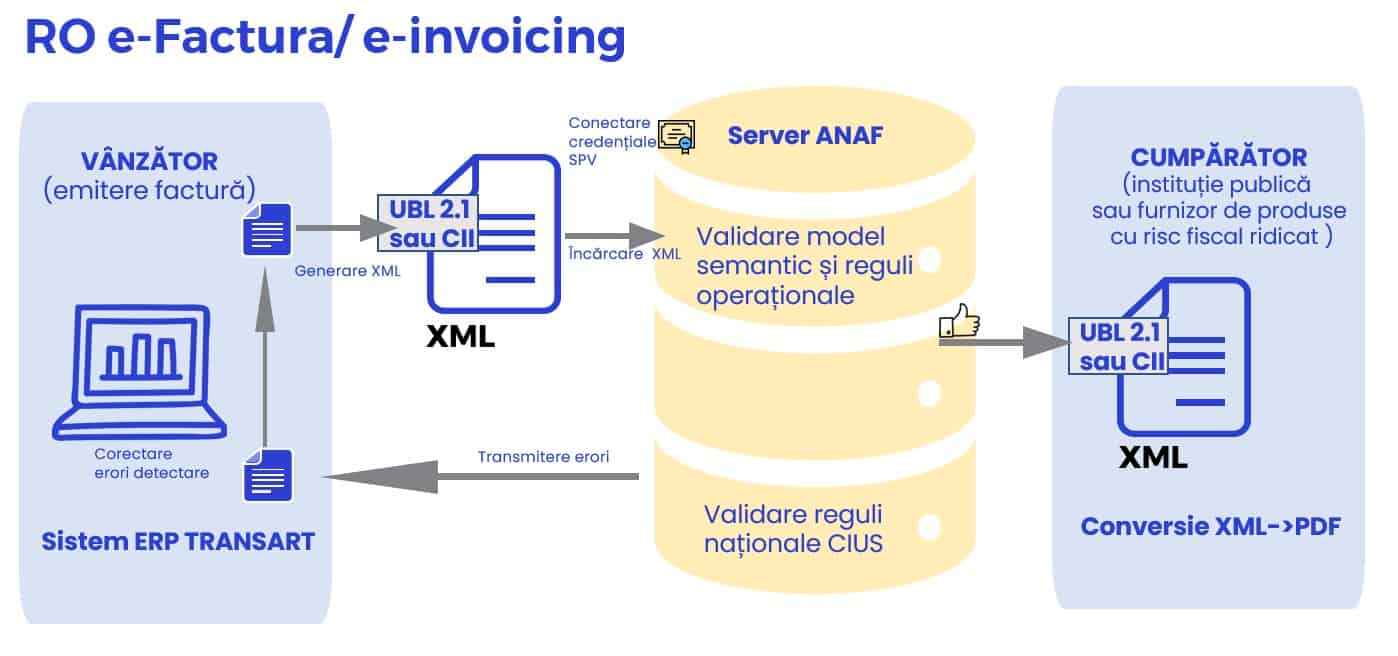

Pentru a utiliza sistemul e-Factura, atât emitentul cât și destinatarul trebuie să fie înregistrați în Registrul RO e-Factura. Acest lucru este fundamental pentru funcționarea sistemului.

Proces de înregistrare:

- Înregistrarea nu este obligatorie pentru entitățile care au doar obligația de a declara operațiunile realizate în sistemul e-Factura

- Înregistrarea prin Formularul 084 este doar o opțiune a celor care doresc să transmită facturile voluntar

- Firmele pot opta și pentru utilizarea facturilor electronice în tranzacțiile B2B pe care le fac cu alte firme, chiar și pentru tranzacții care nu sunt obligatorii

Aspecte practice:

Dacă sunteți înscriși în sistem și pe o factură sunt enumerate unul sau mai multe produse încadrate ca produse cu risc fiscal ridicat, factura se transmite în sistemul RO e-Factura. Facturile transmise în sistem vor trebui să cuprindă toate mărfurile de pe bon.

Important: Obligativitatea transmiterii în sistemul RO e-Factura apare doar pentru persoane juridice, nu și pentru persoanele fizice la care emiteți bon fiscal. Totuși, bonurile fiscale cu codul de înregistrare în scopuri de TVA al beneficiarului sunt considerate facturi simplificate și trebuie transmise în sistemul RO e-Factura.

Ce beneficii aduce sistemul RO e-Factura?

Pentru autoritățile publice:

Transparență și monitorizare:

- Oferă o imagine de ansamblu, în timp real, asupra execuției bugetare și în următoarea etapă, a tranzacțiilor pe relația B2B

- Eficiență, predictibilitate și transparență în cheltuirea banilor publici

- Implementarea unor mecanisme eficiente care să asigure monitorizarea execuției bugetare și a sumelor alocate diferitelor programe de investiții

Combaterea fraudei:

- Contribuie semnificativ la reducerea fraudei TVA la nivel național, cât și în cadrul Uniunii Europene

- Va reduce pierderile asociate cu evaziunea fiscală

- Va contribui la dezvoltarea mecanismului de verificare a documentelor (desk – audit – control ANAF – antifraudă de la distanță)

Pentru mediul de afaceri:

Eficiență operațională:

- Elimină vulnerabilitățile vechiului sistem de facturare pe suport hârtie

- Va asigura posibilitatea participării în procesul de achiziții publice a oricărei entități din oricare stat membru al Uniunii Europene

- Va fi un sistem interconectat cu celelalte sisteme deținute de statele membre ale U.E.

Impact asupra mediului:

- Are un impact sustenabil pentru că reduce amprenta emisiilor de carbon prin eliminarea utilizării hârtiei și reducerea tăierilor de copaci

- Scăderea cantității combustibilului dedicat expedierii acestor tipuri de documente în format fizic

Pentru economia națională:

Analize și previziuni:

- Sistemul va oferi date în timp real, lucru care va conduce la eficientizarea procesului de colectare a datelor și la previzionarea necesarului de investiții ale statului

- Datele colectate prin acest sistem vor fi suport pentru analize predictive mai detaliate ale evoluției economice

- Identificarea asimetriilor din economie și implementarea unor politici fiscale care să asigure un cadru natural de dezvoltare al mediului de afaceri

- Coerență în realizarea și aplicarea reformelor fiscal – bugetare prin gestionarea în mod eficient a resurselor bugetare alocate instituțiilor și autorităților publice

Ce recomandări trebuie să urmez pentru implementare?

Pentru companii care vând către stat sau produse cu risc ridicat:

Dacă vă încadrați într-una din cele două categorii: vindeți produse către instituțiile statului, respectiv vindeți produse cu risc ridicat de evaziune fiscală către alte companii, este recomandat să începeți să utilizați în mod voluntar platforma RO e-Factura încă din luna aprilie.

Pașii de implementare:

- Înregistrarea în registrul RO e-Factura – primul pas obligatoriu

- Familiarizarea cu modul de generare a facturilor electronice

- Învățarea procedurii de încărcare-verificare a acestor facturi pe platforma SPV furnizată de ANAF

Pentru marii contribuabili:

Dacă sunteți mari contribuabili, dar și furnizor de produse cu risc ridicat de evaziune sau furnizor pentru instituțiile statului, atunci veți avea nevoie ca de la 1 iulie 2022 să folosiți atât RO e-Factura, cât și Declarația 406/SAF-T.

Recomandare strategică: Nu suprapuneți implementarea celor două sisteme, decalând pe cât posibil implementarea RO e-Factura pentru a evita complicațiile operaționale.

Aspecte de timp:

Legea nu specifică o durată de timp pentru încărcarea facturilor în sistemul e-Factura, dar se recomandă ca factura să fie încărcată prin SPV în cel mai scurt timp de la emiterea ei.

Cum obțin certificatul digital necesar?

Pentru a putea transmite facturi către instituțiile publice, emitenții acestora trebuie să dețină un certificat digital calificat, înregistrat pentru accesul în Spațiul Privat Virtual (SPV).

Procesul de obținere:

Ce acte legislative reglementează RO e-Factura?

Acte normative principale:

- Ordonanțe de Urgență:

- OUG 120/2021 privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, publicată în MOf nr 960 din 7 octombrie 2021

- OUG 130/2021 privind obligativitatea raportării produselor cu risc din 27 decembrie 2021

- Ordine ANAF:

- OPANAF 1.713/2021 pentru aprobarea Procedurii privind organizarea și înscrierea în cadrul Registrului RO e-Factura, precum și a modelului, conținutului și instrucțiunilor de completare ale Formularului 084

- OPANAF 1.831/2021 pentru aprobarea Procedurii privind exercitarea opțiunii de utilizare, de către operatorii economici nerezidenți, a sistemului RO e-Factura

- OPANAF 12/2022 privind stabilirea produselor cu risc fiscal ridicat, comercializate în relația B2B, publicat în MOf nr 27 din 10 ianuarie 2022

- Ordine ale Ministerului Finanțelor:

- OMFP 1.365/2021 pentru aprobarea Procedurii de utilizare și funcționare a sistemului național privind factura electronică RO e-Factura

- OMFP 1.366/2021 pentru aprobarea Specificațiilor tehnice și de utilizare a elementelor de bază ale facturii electronice – RO_CIUS

- Legi de aprobare:

- Legea 139/2022 pentru aprobarea OUG 120/2021 privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, publicată în MOf nr 490 din 17 mai 2022

Aspecte practice importante de reținut

Reguli generale de aplicare:

- Pentru facturi mixte: Dacă o factură conține atât produse cu risc ridicat, cât și produse normale, întreaga factură trebuie transmisă în sistemul RO e-Factura.

- Pentru persoane fizice: Vânzările către persoane fizice de produse cu risc ridicat NU se raportează în sistemul e-Factura, indiferent dacă se emite factură sau bon fiscal.

- Pentru bonuri fiscale: Bonurile fiscale care conțin codul de înregistrare în scopuri de TVA al beneficiarului sunt considerate facturi simplificate și trebuie transmise în sistemul RO e-Factura.

Recomandări operaționale:

- Timpul de încărcare: Deși legea nu specifică o durată exactă, se recomandă încărcarea facturilor cât mai rapid după emitere

- Înregistrarea: Nu este obligatorie pentru cei care au doar obligația de raportare, ci doar pentru cei care doresc să utilizeze sistemul voluntar

- Corectări: Se pot face doar prin stornare, nu prin modificare directă

- Completitudinea datelor: Facturile transmise trebuie să cuprindă toate mărfurile de pe bon